扫一扫,关注

扫一扫,关注

2018年重卡汽车行业发展现状与市场格局分析

发布时间:2019-01-08 , 发布人:华恒智信分析员

一、2018年,预计重卡全年销量达到114万辆左右

重卡作为生产资料,其行业景气度与经济活动密切相关,尤其与GDP增速、公路货物运输、基础设施投资等因素具有较高相关性。2010年,受益基建投资加速,在政策刺激下,重卡全年销量创造了纪录,达101.74万台,同比增速达到了60.07%。但好景不长,2011年重卡市场就陷入了低迷,当年销量呈现负增长13.5%,到2015年重卡全年销量仅55万台,比2010年降低了近一半的销量,这种低迷的状态持续到2016年下半年。

2016年下半年开始,重卡汽车行业景气度大幅提升。到2017年,重卡销量迎来爆发式增长,全年累计销售111.69万辆,同比增长52.38%。这是自2011年重卡行业陷入低谷后,重卡年度销量首次突破100万辆。

2018年11月,我国重卡行业共计销售各类车型8.6万辆,环比上涨7%,同比增长1%。11月份重卡市场出现逆转,主要由于天然气卡车需求继续上涨。受北方供暖季和储煤季到来的刺激,公路煤炭运输市场回暖;国内汽柴油价格飞速上涨,油气差价进一步拉开,再加上公路运价低迷,天然气重卡的经济性再度凸显,很多用户转而采购天然气车型,推动了天然气重卡尤其天然气牵引车市场的“升温”。此外,2018年三季度末和四季度国内很多区域都在推广清洁能源商用车和新能源商用车,客观上推动了天然气卡车的受青睐度和采购量。

2018年1-11月,我国重卡行业累计销售106.2万辆,同比增长1%。业内人士分析认为,从目前的市场需求情况来看,12月份将延续11月份的整体发展态势,即燃气卡车需求同比继续上升、柴油车需求仍旧低迷。与此同时,由于2017年12月市场销量处于低位(部分企业将销量“转移”到今年年初),再加上部分主流企业年底冲量以实现年初定下的目标的驱动,预计12月份市场将超过2017年同期的6.6万辆,继续呈现同比正增长。2018年全年预计销量为114万辆左右,同比增长2%。2018年或将创中国重卡市场年销量的历史新高。

2018年7月国务院颁发《打赢蓝天保卫战三年行动计划》,分区域制定不同的环保治理措施。2010年底前,京津冀及周边、汾渭平原这两个区域淘汰国三及以下排放的中重型货车100万辆以上。此外国六升级也会对重卡市场产生影响。对于京津冀及周边、汾渭平原、长三角、珠三角、成渝等将2019年7月1日实施重型车国六的地区,明年中重卡市场需求预计达50万辆。2019年重卡预判销量在95万辆,若国三重卡加速淘汰销量有望达到110万辆。

二、重卡行业销量集中度较高且稳定

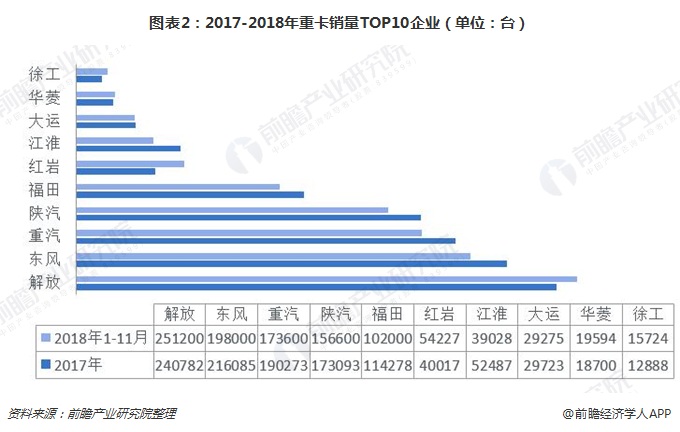

竞争格局方面,由于属于典型的重资产行业,规模效应能够降低成本,行业龙头资金雄厚,产品竞争能力较强。分企业来看,一汽解放11月份销售重卡2万辆,同比增长41%,1-11月累计销售25.12万辆,同比增长7%,市场份额23.7%,2018年以来的累计销量继续保持行业第一;东风重卡11月份销售1.85万辆,1-11月累计销售19.80万辆,同比下降1%,市场占有率为18.6%,东风全年销量预计在20万辆以上;中国重汽11月份销售重卡约1.35万辆,1-11月累计销售重卡17.36万辆,同比下滑2%,市场份额16.3%;陕汽集团11月份销售重卡约1.3万辆,1-11月累计销售15.66万辆,同比下降3%,市场份额为14.7%;福田预计全年销量在11-12万辆之间;徐工重卡进入前十阵营,全年重卡销量预计超1.7万辆,2019年将挑战2.4万辆的销量目标。

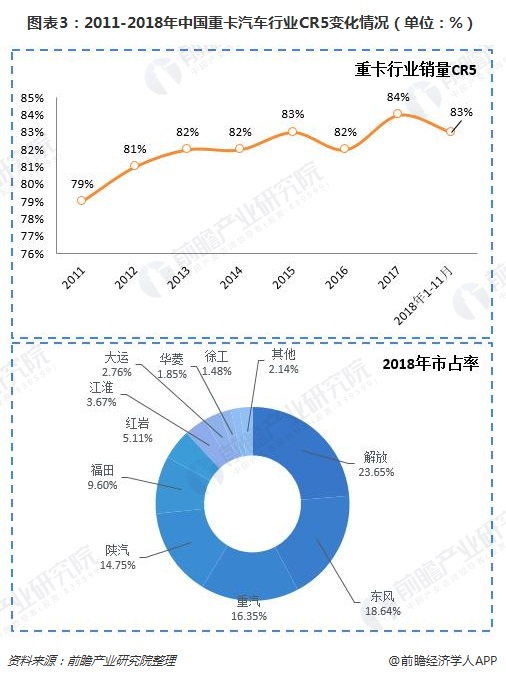

市场集中度稳步提升。重资产性质决定了重卡行业集中度提升,2011-2017年,重卡行业CR5从79%提升至84%。龙头企业对治超等新政反应更加及时,技术不断提升,且规模效应明显,预计重卡行业中竞争格局仍然将保持稳定,强者恒强。2018年1-11月,重卡销量前五强集中度为81%。

三、重卡新技术进展分析

如今,车联网、自动驾驶等技术逐渐成为重卡新标配。

车联网技术方面,随着物流行业的高速发展,越来越多的厂家开始推出功能可靠的车队管理系统,并同时上线配套的APP,让车辆和人的沟通不断的加深,从而提高车辆运营管理效率和物流企业管理水平。重汽作为国内较早推出车联网智能产品的企业,目前在危化品运输车、油罐车、城市渣土运输车等高端物流车辆上已安装使用,经过时间的积累,已经在产品可靠性方面得到验证。陕汽、福田戴姆勒也在自己推出的车联网系统上完成“人—车—货”的有效统一,江淮汽车也于2016年推出重卡车辆网云服务系统。

自动驾驶技术方面,很多企业早已进军无人驾驶卡车领域。谷歌前高管创办的Otto,戴姆勒、沃尔沃、Peloton等传统车企在无人驾驶卡车领域已研究多年。不过,我国现行法规尚不允许无人驾驶车辆上路,物流无人重卡当下只能在封闭的物流园区和试车场进行测试。

据官方数据统计,美国卡车年行驶里程仅占5.6%,但事故率却高达9.5%。由于长途驾驶容易疲劳,导致卡车事故高发,而无人驾驶技术凭借其安全性能显著降低事故率。在备受关注的安全性上,随着技术不断完善,无人驾驶汽车能大幅降低交通事故。据预计,如果美国公路上行驶的90%是无人车,车祸数量将从600万起降至130万起。前瞻认为,到2050年,全球货车均将应用无人驾驶技术。

以上数据及分析均来自于前瞻产业研究院《中国重卡汽车行业产销需求与投资预测分析报告》。

来源:前瞻产业研究院